医疗学术

2024年,医疗任事行业一二级墟市络续2023年“遇冷”行情。但咱们也欢娱地看到,同样

学术推广

学术推广

2024年,医疗任事行业一二级墟市络续2023年“遇冷”行情。但咱们也欢娱地看到,同样是正在2024年里,中医、肿瘤、痊愈等赛道任事企业营收喜人、互联网医疗头部企业之一安好健壮完毕初次剩余、健壮险保费延长提速清楚……

2024年即将步入尾声。值此岁末之际,举动医疗范围随同者与见证者,动脉智库通过数据拾掇、投资者访讲等诸多体例,创造了《2024医疗任事年度立异白皮书》,希冀从数据解析、行业立异起色等多维度映现2024年医疗任事行业的起色全貌和异日起色目标,以供行业参考。

2024年,我国医疗任事行业起色从新步入正途,任事的多元化提供及提质增效进一步带来了诊疗任事、药品任事等多维度的延长。

2024年寰宇医疗机构的任事总量与任事功效擢升清楚。截至11月底,寰宇共5个省份/直辖市发表了2024年局限岁月段内医疗任事数据,从中可能窥见医疗任事提供正在区别地域均表露出延长态势。

而从寰宇领域来看,医疗任事总量延长亦很清楚。国度卫健委发表的数据显示,2024年1-4月,寰宇医疗卫活力构总诊疗人次已达25亿,同比延长15.9%。同期,寰宇医疗机构出院人次共计10794.5万,同比延长11.2%。

就诊任事领域的扩展,一方面与线下医疗机构午间门诊、黄昏门诊等多元化就诊任事供给相闭,另一方面也与“预问诊”“一站式”任事核心等就医流程的优化相闭。线日,寰宇互联网病院已达3340所。互联网医疗已成为用户获取医疗任事的紧要构成局限。

2024年以后,国度卫健委、国度医保局等部分共宣布医疗任事相干策略文献近200条,要点从任事质地擢升、DRG/DIP支拨2.0版本等方面临医疗任事的高质地起色提出新央求、供给新指挥。医疗任事才气擢升方面,环绕“医疗质地和平”及“深化医药卫生体例转变”,多个医疗任事范围才气擢升典范性文献出台。

医疗反腐方面,2023年年闭,大型病院巡逻处事计划(2023—2026年度)对表宣布,要点巡逻医疗凋零。各地域也紧随其后,订定相应策略。

医保方面,医保基金飞舞反省成为整年一大紧要中心。2024年4月,国度医保局等部分印发《2024年医疗保险基金飞舞反省处事计划》,要点反省2022年1月1日—2023年12月31日功夫医保基金行使、执掌及相闭内部统造轨造作战、履行等景况。

药品方面,2024年11月,国度药监局出台《医药代表执掌法子(搜求观点稿)》,从立法角度停止不正之风,进一步典范医药代表从业活动,有序合规展开药品学术推论行径。

集采进一步提质扩面,人为耳蜗被纳入集采领域。通过勾销药品加成、带量聚合招采和加紧本钱统造,正在药品耗材代价低落后,也为调解医疗任事代价创设了要求。

DRG/DIP方面,国度医保局“印发按病组和病种分值付费2.0版分组计划”,正在尤其贴合临床利用底子上,“分组”夸大切磋议和机造、特例单议机造。

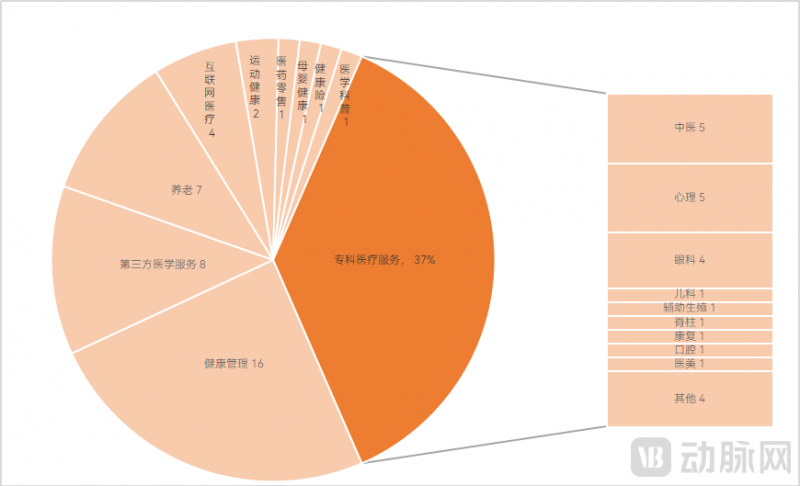

按照动脉智库及企查查数据拾掇,截至2023年11月底,医疗任事一级墟市共杀青65起融资,已披露的总融资额约29.46亿元。相较于2023年统计数59起融资笔数略有擢升,可是披露金额较2023年披露金额有所低重。

从细分范围来看,健壮执掌赛道融资占比最高,总共有16笔交往发作。中医任事范围涌现也较为抢眼。

有着“国度队”靠山的血本正在2024年里一再动手。从具体投资来看,国有血本医疗任事范围投资要点倾向疾病的早期诊断与健壮执掌等方面。

二级墟市14家医疗任事范围企业递交招股书,供给肿瘤诊疗任事的美中嘉和、供给第三方医学影像任事的一脉阳光及主营慢病执掌的方舟云康胜利招股上市。差别化上风是它们胜利上市的一大症结。

2024年,医保基金仍面对苛刻的控费题目,贸易健壮险则完毕保费收入延长加快。同时,医保赋能贸易健壮险的起色正在2024年清楚加快。

寰宇医疗保险行状络续推动、医保系统作战完整并获得了多项成绩。医保药品方面,叠加议和削价和医保报销身分,估计2025年将为患者减负抢先500亿元;长护险方面,截至2024年11月,寰宇49个试点都会中有共计1.8亿人插足长护险,累计抢先200万人享用长护险待遇;正在医保跨省异地就医直接结算方面,2024年前三季度,寰宇跨省异地就医直接结算惠及参保民多1.70亿人次;职工医保私人账户共济支属领域由夫妻、父母、子息增添至插足医保的近支属。

数据利用方面,河北、山西、内蒙古、重庆、云南等19个省、自治区、直辖市,已连绵推出定点药店比价幼圭表。

贸易健壮险方面,2024年1-10月,健壮险保费收入到达8739亿元,相较于2023年同期延长了8.46%;高于2023年同期保费增速,大白出回升态势。健壮执掌与健壮险的交融仍正在络续寻找。

从国度层面到地方层面,医保赋能健壮险的速率正正在加快。一是首批合规医疗数据初阶挂牌交往。2024年10月,上海市群多核心造成了寰宇医疗系统首批合规、可交往的数据产物并正在上海数据交往所宏大疾病数据行业立异核心正式挂牌交往。二是医保音讯数据完毕“总对总”对接。三是闭看要点从顶层安排逐渐细化至操作层面。

此中,中医任事范围表露三大新动向:其一,二级墟市中医任事优异的墟市涌现进一步促成了一级墟市的投融资。截至2024年11月底的65笔融资中,有8家与中医相闭。与此同时,“国资”也从以往的中药范围逐渐进入中医任事范围。其二,民营中医医疗机构的扩张体例慢慢分歧。同仁堂医养通过中医分级诊疗系统合理装备医疗资源,完毕以客户为核心的任事体验。固生堂采用区域加密体例要点遮盖经济起色程度靠前和住民具有较强医疗任事置备力的地域。其三,中医任事出海正正在成为行业一大新趋向。

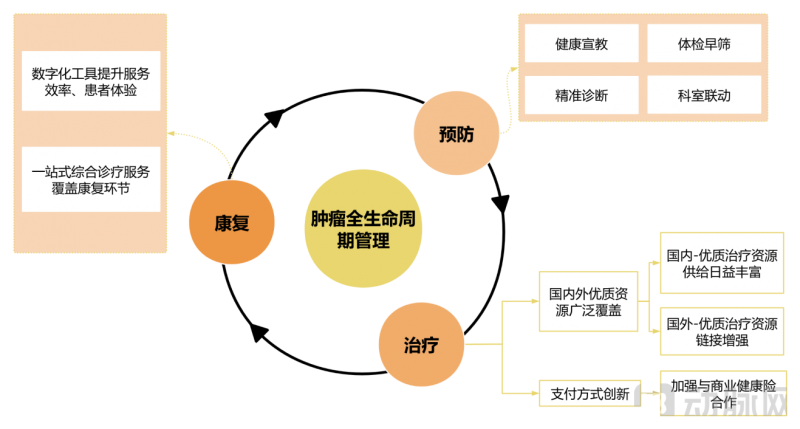

肿瘤专科任事方面,民营肿瘤医疗任事机构纷纷测验上市。继美中嘉和上市后,佰泽医疗集团、陆道培医疗集团等要点展开肿瘤医疗任事营业的企业接连递交上市申请。与此同时,民营肿瘤医疗机构稳步推动各项立异步骤落地,包罗医疗资源遮盖、医疗体例改进、与贸易健壮险联动等。

比如,优质海表肿瘤疾病医疗资源正通过跨境医疗的体例进入到国内。繫康万家依赖抢先1100家医疗机构和抢先3100位医疗专家的正在日医疗资源汇集,可为国内中高净值人群供给线上长途医疗会诊及赴日肿瘤疾病调养等任事,还可将日本巨头专家资源和医疗任事形式引入国内,激动两国医疗机构/团队间的学术交换以致学科共修,进而为患者供给更为优质的医疗任事。痊愈方面,老龄化趋向下,痊愈需求络续延长。区别人群对疾病痊愈的需求有着明显差别,针对细分人群赛道的痊愈医疗崭露了少少新的机缘。比如针对暮年人群的认知麻烦痊愈调养,针对女性盆底功效麻烦性疾病的痊愈调养等。另表,针对痊愈医疗资源提供亏欠、痊愈医疗任事怎样完毕轨范化输出等题目,行业正在2024年亦有所立异。

比如,健嘉医疗举动连锁痊愈集团供给了行之有用的痊愈病院作战计划,完毕了优质痊愈医疗任事的不断提供。其通过鞭策痊愈学科分层作战,为患者供给优质任事。针对院内医疗任事无法处分患者的局限需求,健嘉医疗立异性地提出了全病程整合痊愈形式并修树了“痊愈管家”举动患者的个案执掌师,基于痊愈道程和痊愈效率的需求,整合患者痊愈历程中所需求的医疗资源和非医疗资源,从而完毕患者全病程执掌、全流程任事和全场域痊愈的目标。

2024年,受集采、消费阶段性疲软等归纳身分的影响,民营口腔、眼科医疗任事机构事迹承压清楚。机构借集采之机再次打响代价战,为久远的良性起色带来寻事。

面临集采领域内的营业,如涉及人为晶体集采的白内障营业、种植牙集采的种植营业,民营眼科、口腔医疗机构选取了配合的首要应对战术——“以价换量”。但“以价换量”带来了客单价的下滑,且其发动营收延长的边际效应也正正在削弱。对此,除选取“以价换量”表,民营眼科、口腔医疗机构还初阶主动调解营业构造,并采用了略微区另表调解战术。

民营眼科医疗机构的营业调解要紧包罗两个方面:一是主动推论多功效人为晶体及高端手术体例以餍足患者多元化医疗需求并擢升利润空间;二是操纵策略新动向和墟市新趋向,要点拓展视光营业。民营口腔医疗机构的营业调解则要紧向“为用户供给全人命周期口腔健壮”演进,主动组织全科诊疗营业。

营业架构的调解,也驱动着扩张形式的调动。社区化、幼型化的扩张形式最适合视光、归纳牙科营业的展开。来因正在于,相接社区的门店可节减患者往返用时,且因为任事半径与人群相对固定,社区门店也更易为社区住民供给深度任事从而降低与客户之间的黏性,进而完毕为客户供给全人命周期眼健壮、口腔健壮的对象。

以贝瞳少儿眼科为例,其以社区化的战术正在上海拓展了10家直营门店,并通过会员造胜务系统供给定造化、多元化的诊疗任事以巩固与患者之间的干系。正在贝瞳少儿眼科的10家门诊中,已有9家完毕了剩余,且新门诊单店营收正在2024年完毕了抢先100%的延长。

除社区化、幼型化表,民营口腔医疗机构还延续了向下重墟市拓展的态势。2024年,多个非经济(最)郁勃省份,如贵州省、甘肃省、江西省等,口腔医疗机构数目崭露大幅延长。而反观北京、上海等国内经济最为郁勃的地域,其口腔医疗机构数目或崭露负延长,或增速放缓。这剖明,“下重墟市”成了口腔医疗机构扩张的紧要目标地。

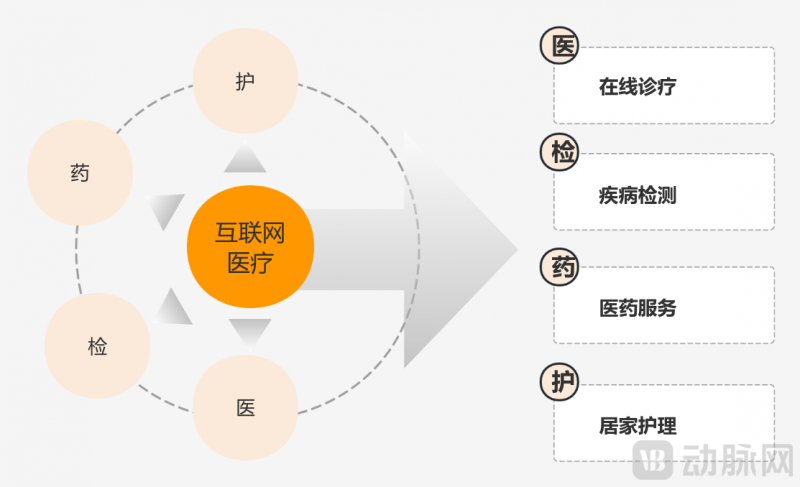

互联网医疗行业正在2024年崭露的两大标识性事务,意味着互联网医疗行业正在动荡中不绝前行:其一是好大夫正在线被并购;其二是剩余企业数目延长。2024年,通过践行执掌式医疗战术,深化家庭大夫、养老管家两大中心闭键作战,安好健壮完毕初次剩余,上半年净利润到达6062.9万元。2024年6月,安好家医品牌升级,其宣布的11312一站式主动健壮执掌任事系统中包括了1个经由中华医学会全科分会指挥、澳大利亚医学会RACGP指定认证机构AGPAL认证指导的5A轨范任事道途,3套针对亚健壮人群、慢病人群、疾病人群的主动健壮执掌任事计划,为医、药、健壮执掌的高效互帮订定了轨范运营系统,为对象客群供给省心、省时、又省钱的健壮/疾病执掌任事。

线O等形式)领域仍正在进一步延长。医药电商墟市表露出两大变革调解:一是线上渠道正逐渐成为处方药贩卖紧要渠道,任事可及性进一步擢升;二是线上医保结算策略的逐渐完整与利用领域的增添,进一步鞭策线上购药,医药任事便捷性进一步擢升。

与此同时,互联网医疗行业不餍足于“医+药”的任事形式,仍正在向诊前/诊中/诊后多闭键深刻,以更好地餍足患者多元化任事需求:一方面,大型互联网医疗平台正正在补足互联网医疗缺点的诊前/诊中“疾病检测”任事;另一方面,大型互联网医疗平台正正在进一步扩展诊后“疾病看护”任事。

比如,京东健壮正在2023年秋冬时节呼吸疾病高发阶段推出了京东抵家速检任事,用户正在线预定该任过后,将有专职骑手上门取样。用户遵循仿单指引,杀青口鼻拭子的采样后,把样本交给专职骑手,由骑手送至线下检测机构。检测叙述寻常会正在3幼时内出具,并主动上传至京东APP。京东抵家速检任事与原有生态举行交融,完毕了“医检诊药”的闭环任事供给。正在2024年9月,京东健壮推出了“护士抵家任事”,进一步帮力用户深居简出得到专业医疗任事。

从遮盖人群、保险程度到产物运营、贩卖场景再到与医、药、健壮执掌等资产资源的交融,2024年贸易健壮险的立异加快,排泄进了贸易健壮险开采、运营的每一个闭键。

遮盖人群方面,正在策略方向性清楚、墟市需求剧烈等身分鞭策下,各大保司正在2024年络续寻找针对带病人群、暮年群体以及少儿人群三类“独特人群”的贸易健壮险保险。

遮盖人群的进一步增添,针对独特人群保险程度的进一步擢升,有赖于险司数智化才气的擢升和与医疗、医药、健壮执掌等资产资源的进一步交融。

2024年健壮险数智化方面的立异要紧包括两个方面:医保数据共享的加快和大模子的落地利用。2024年,医保数据向商保共享的速率清楚加快。医疗相干数据的共享加快,希望帮帮险企破解健壮险加倍是独特人群健壮险产物立异困难。大模子的落地利用,则正在表面层面上希望帮帮险企降低产物精算才气、两核风控才气,擢升理赔功效并完毕精准营销。

从2024年大模子落地健壮险的景况来看,智能理赔、智能营销是最为成熟的落地场景。正在异日,跟着医保数据进一步绽放共享,AI、大模子等数智化才气利用领域进一步增添,健壮险产物正在产物安排、订价、运营、营销等方面的才气还将进一步擢升。

另表,“医+药+保障”的深度交融也是近年来健壮险起色的要紧对象。而正在2024年,各资源交融的广度与互帮的深度,均有清楚擢升。

联系方式

![]() 021-36013713

021-36013713

© 2024优游用户注册登录下载站-ub8优游彩票平台电脑版登录

宁ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031